Surat Pemberitahuan Pajak (SPT) yang dilaporkan oleh Wajib Pajak atau kuasanya akan dilakukan pengolahan oleh Kantor Pelayanan Pajak yang meliputi: Penelitian SPT dan perekaman SPT. Berdasarkan hasil Penelitian, apabila SPT yang dinyatakan lengkap maka Wajib Pajak akan diberikan bukti penerimaan. Sedangkan, SPT yang dinyatakan tidak lengkap, SPT dikembalikan kepada Wajib Pajak dan kepada Wajib Pajak diberikan kesempatan untuk memenuhi kelengkapan sesuai dengan ketentuan peraturan perundang-undangan di bidang Perpajakan. Sebenarnya Apa Saja Yang Diteliti Kantor Pelayanan Pajak (Kantor Pajak) Saat Pelaporan SPT? Simak infografis berikut.

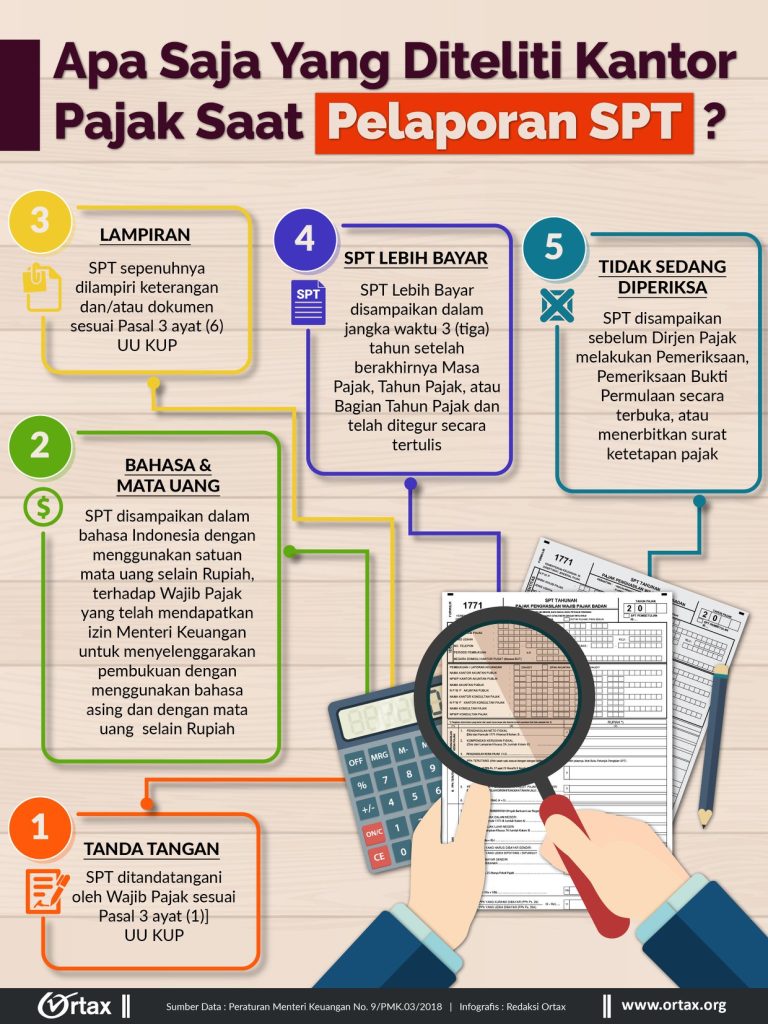

Sesuai dengan Pasal 21A Peraturan Menteri Keuangan Nomor 9/PMK.03/2018, Kantor Pelayanan Pajak akan melakukan Penelitian SPT pada lima poin berikut ini. Pertama, SPT ditandatangani oleh Wajib Pajak. Pada dasarnya SPT Tahunan dan Masa ditandatangani oleh Wajib Pajak sendiri (pengurus untuk WP Badan). Namun WP, juga dapat menunjuk kuasa.

Kedua, SPT disampaikan dalam bahasa Indonesia dengan menggunakan satuan mata uang selain Rupiah, terhadap Wajib Pajak yang telah mendapatkan izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan dengan mata uang selain Rupiah.

Ketiga, SPT sepenuhnya dilampiri keterangan dan/atau dokumen sebagaimana dimaksud dalam Pasal 3 ayat (6) UU KUP. Untuk SPT Tahunan PPh Badan, Anda dapat melihatnya pada artikel berikut ini: Daftar Dokumen yang Perlu Dilampirkan dalam SPT Tahunan PPh Badan

Keempat, SPT Lebih Bayar disampaikan dalam jangka waktu 3 tahun setelah berakhirnya Masa Pajak, Tahun Pajak, atau Bagian Tahun Pajak dan telah ditegur secara tertulis.

Kelima, SPT disampaikan sebelum Direktur Jenderal Pajak melakukan Pemeriksaan, Pemeriksaan Bukti Permulaan secara terbuka, atau menerbitkan surat ketetapan pajak.